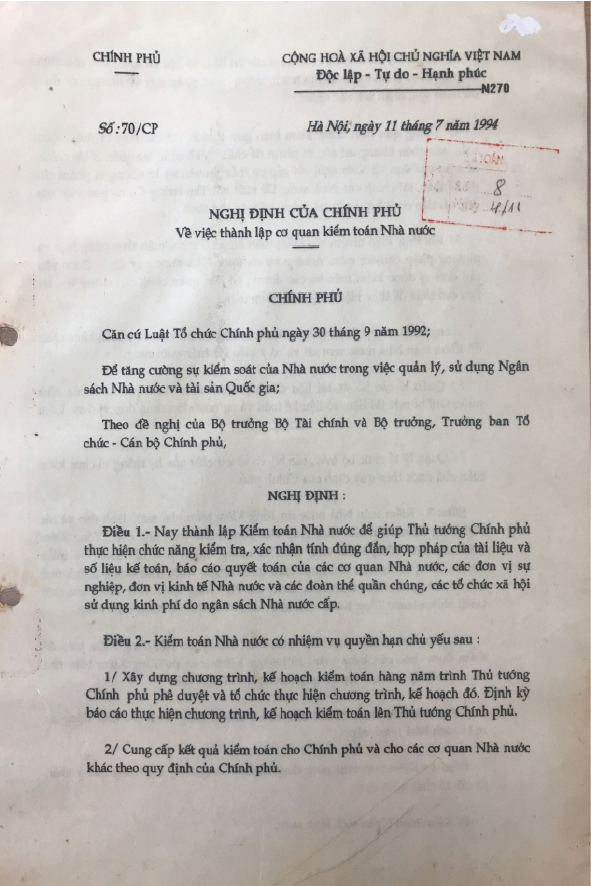

Ngày 11/7/1994, Chính phủ ban hành Nghị định số 70/CP về việc thành lập Kiểm toán nhà nước. Đây là căn cứ pháp lý đầu tiên, đánh dấu sự ra đời của Kiểm toán nhà nước.

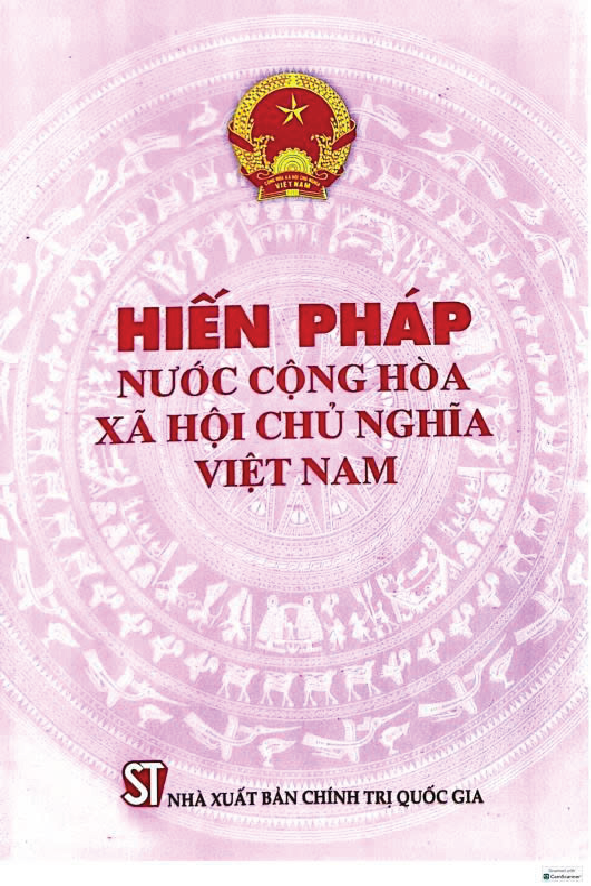

Hiến pháp nước Cộng hòa XHCN Việt Nam

Ngày 28/11/2013, Kỳ họp thứ 6, Quốc hội khóa XIII đã thông qua Hiến pháp nước Cộng hòa XHCN Việt Nam (sửa đổi), có hiệu lực từ ngày 01/01/2014. Trong đó, lần đầu tiên địa vị pháp lý của Kiểm toán nhà nước và Tổng Kiểm toán nhà nước đã được quy định tại Điều 118. Sự kiện này đánh dấu mốc son lịch sử khi KTNN từ cơ quan “Luật định” trở thành thiết chế được “Hiến định”.

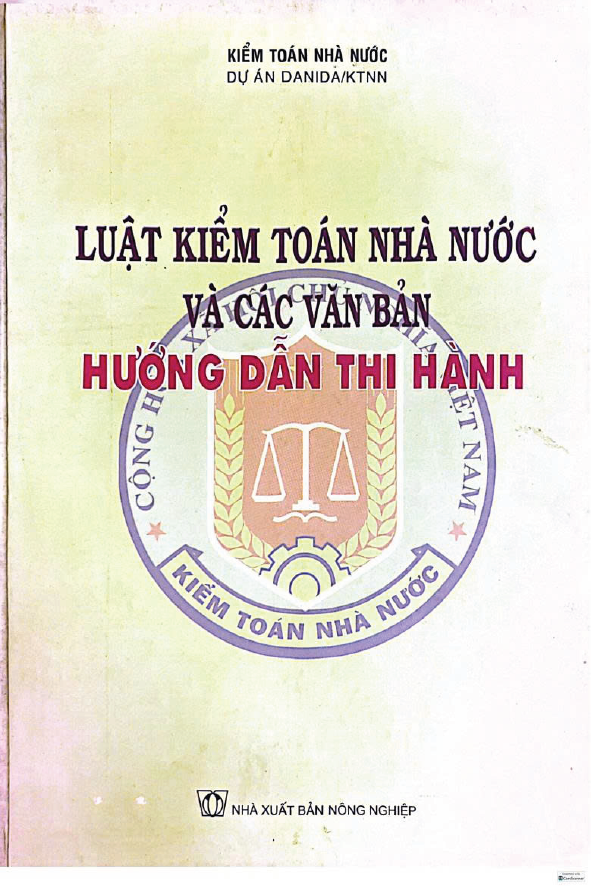

Luật Kiểm toán nhà nước năm 2005

Năm 2005, lần đầu tiên, Luật Kiểm toán nhà nước đã được Quốc hội khóa XI thông qua tại Kỳ họp thứ 7, có hiệu lực thi hành từ ngày 01/01/2006. Sự kiện này làm thay đổi cơ bản vị trí pháp lý và vị thế của Kiểm toán nhà nước, đánh dấu bước trưởng thành mới của Kiểm toán nhà nước.

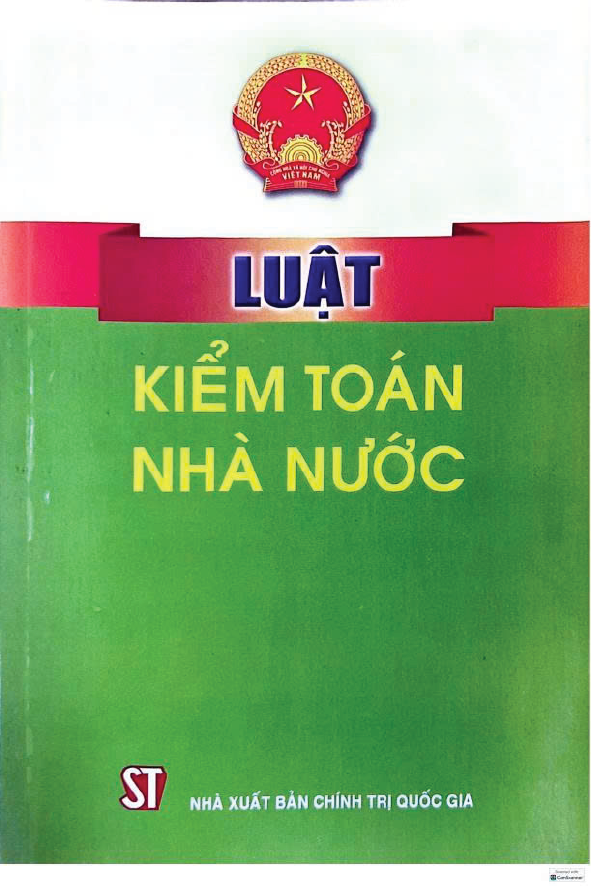

Luật Kiểm toán nhà nước năm 2015

Cụ thể hóa Điều 118 về Kiểm toán nhà nước trong Hiến pháp, Luật Kiểm toán nhà nước (sửa đổi) đã được Quốc hội khoá XIII thông qua ngày 24/6/2015 tại Kỳ họp thứ 9 và có hiệu lực thi hành từ ngày 01/01/2016 – đánh dấu một bước quan trọng trong quá trình hoàn thiện hệ thống pháp luật nhà nước nói chung, trong lĩnh vực tài chính, ngân sách nói riêng.

Luật Kiểm toán nhà nước sửa đổi, bổ sung năm 2019

Luật sửa đổi, bổ sung một số điều của Luật Kiểm toán nhà nước được thông qua tại Kỳ họp thứ 8, Quốc hội khóa XIV và có hiệu lực thi hành từ 01/7/2020. Theo đó, Luật sửa đổi, bổ sung 15 nội dung của Luật Kiểm toán nhà nước số 81/2015/QH13 (Luật KTNN 2015) và 7 nội dung của Luật Tố tụng hành chính số 93/2015/QH13; tạo cơ sở pháp lý vững chắc để Kiểm toán nhà nước bước vào một thời kỳ phát triển theo cả chiều rộng và chiều sâu, đáp ứng yêu cầu nhiệm vụ mới.

Pháp lệnh Xử phạt vi phạm hành chính trong lĩnh vực Kiểm toán nhà nước

Pháp lệnh Xử phạt vi phạm hành chính trong lĩnh vực kiểm toán nhà nước đã được Ủy ban Thường vụ Quốc hội khóa XV thông qua tại Phiên họp thứ 20 (ngày 28/02/2023). Pháp lệnh bao gồm 5 chương, 21 điều, có hiệu lực thi hành từ ngày 01/5/2023.